Euríbor 2025: cómo afecta a tu hipoteca y qué puedes hacer para protegerte

¿Tienes una hipoteca o estás a punto de firmar una? Entonces necesitas saber cómo afecta el euríbor a tu hipoteca en 2025 y qué puedes hacer para no pagar de más. Este indicador sigue marcando el precio del dinero y, por tanto, de las cuotas mensuales de millones de hogares en España.

Desde Hipotecado, te explicamos qué está pasando con el euríbor, por qué importa tanto en este momento y qué opciones reales tienes para que no se dispare tu hipoteca.

¿Qué es el euríbor y por qué tiene tanto impacto?

El euríbor es el tipo de interés al que los bancos se prestan dinero entre sí. En España, se usa como referencia principal para calcular los intereses de las hipotecas variables y, en parte, de las hipotecas mixtas.

👉 Si tienes una hipoteca referenciada al euríbor +1%, y este está al 3,5%, pagarás un 4,5% de interés.

Por eso, cualquier subida o bajada del euríbor afecta directamente a tu bolsillo: a lo que pagas ahora o a lo que pagarás cuando te toque revisión.

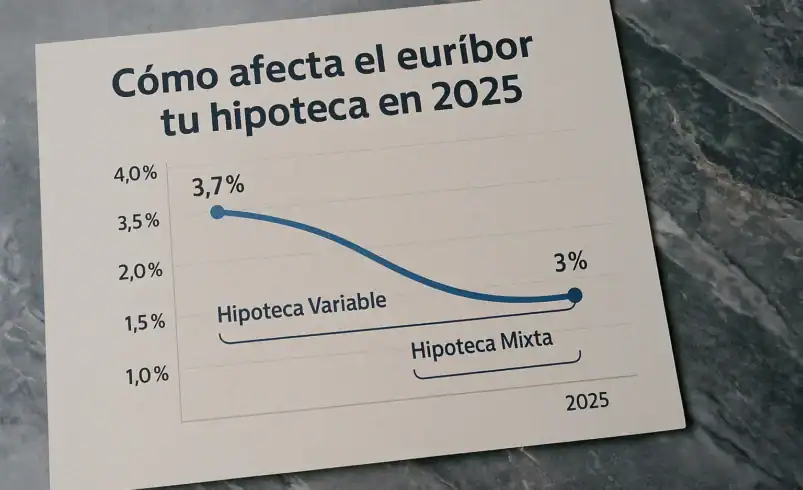

¿Qué está ocurriendo con el euríbor en 2025?

El euríbor en 2025 ha iniciado una fase de moderación. Tras los picos de 2023 y 2024, impulsados por la lucha contra la inflación y las subidas de tipos del BCE, se espera que este año marque el inicio de una bajada progresiva.

Puntos clave:

- A principios de año el euríbor rondaba el 3,7%.

- Se prevé que cierre 2025 cerca del 3% o incluso por debajo.

- Esto abre oportunidades tanto para quienes tienen hipotecas como para quienes quieren contratarlas.

Sin embargo, las revisiones semestrales siguen siendo dolorosas para muchas familias que ven cómo su cuota mensual se encarece.

¿Cómo afecta el euríbor a tu hipoteca en 2025 y qué puedes hacer si ya tienes una?

Si tienes una hipoteca variable, ya habrás notado el efecto:

🔹 En 2021-2022, muchas hipotecas se firmaron con tipos en torno al 1%-1,5%.

🔹 En 2024, tras la subida del euríbor, esas mismas hipotecas se revisaron al 4%-5%.

🔹 En 2025, aunque la tendencia es bajista, sigues pagando bastante más que hace dos años.

Ejemplo realista:

Una hipoteca de 180.000 € a 25 años con euríbor +1%:

- En 2022: cuota ≈ 680 €/mes

- En 2025: cuota ≈ 950 €/mes

- Diferencia: +270 €/mes, es decir, más de 3.000 € al año

¿Qué puedes hacer?

En Hipotecado, analizamos tu caso para ayudarte a:

- Cambiar a una hipoteca fija o mixta con ING o Abanca

- Renegociar tu hipoteca con tu banco para mejorar condiciones

- Reunificar deudas si pagas varios préstamos con intereses altos

- Solicitar carencias o ampliaciones de plazo para reducir cuota

Te ofrecemos asesoramiento gratuito y sin compromiso para darte un plan realista y personalizado.

¿Cómo afecta el euríbor a tu hipoteca en 2025 si estás buscando contratar una?

Muchas personas están esperando a que el euríbor baje más antes de firmar una hipoteca. Pero el mejor momento depende más de tu perfil y tus objetivos que del índice en sí.

En 2025 hay dos opciones muy interesantes:

🔸 Hipotecas fijas

Siguen siendo atractivas porque te aseguran la misma cuota siempre, independientemente del euríbor. Ideal si no quieres sustos y valoras la estabilidad.

🔸 Hipotecas mixtas

Empiezan con un tipo fijo entre 5 y 10 años, y luego pasan a variable. Muy interesantes si:

- El euríbor baja a medio plazo (como se prevé)

- Quieres pagar menos los primeros años

- Estás pensando en vender o amortizar antes del cambio a variable

En Hipotecado trabajamos con ING y Abanca, dos entidades que ofrecen condiciones muy competitivas para ambos tipos. Comparar bien puede suponerte un ahorro de miles de euros.

¿Y si me sube mucho la cuota y no puedo pagar?

Este es uno de los mayores miedos actuales. El euríbor puede subir o bajar, pero tu tranquilidad no debe depender solo de eso.

¿Qué puedes hacer si ya estás en apuros?

- Renegociar con tu banco: si tienes buen historial, pueden ofrecerte condiciones mejores.

- Cambiar de entidad: con la nueva ley hipotecaria, cambiar de banco es más fácil y económico.

- Solicitar ayuda profesional: en Hipotecado te acompañamos paso a paso para plantear una solución viable.

- Asegurar tu situación familiar: con un seguro de vida hipotecario, como los que gestionamos con Nationale Nederlanden, puedes proteger tu casa y a los tuyos ante cualquier imprevisto.

No todo depende del euríbor

Es normal estar pendiente del euríbor, pero no deberías dejar tu hipoteca en manos de un índice que no controlas. Lo que sí puedes controlar es:

✔ Elegir bien

✔ Asesorarte con expertos

✔ Tener un seguro que te respalde

✔ Buscar el momento oportuno para cambiar o mejorar condiciones

En Hipotecado, llevamos años ayudando a personas como tú a encontrar la mejor hipoteca para su caso concreto, sin letra pequeña y con todo claro desde el primer momento. Y si ya tienes una hipoteca y quieres mejorarla, lo revisamos sin coste y sin compromiso.

📍 Estamos en Gandía, pero podemos ayudarte estés donde estés.